|

МіМвНУДыЗЮРЧ РќШЏ АЁМгШ

УжБй Рќ ММАшРћРИЗЮ МіМвАцСІПЁ ДыЧб ЦаБЧ ШЎКИПЭ ЙЬЗЁ ИдАХИЎ ЙпБМ АцРяРЬ ЖпАЬАд РќАГЕЧАэ РжДй. ЦЏШї РЏЗД Йз КЯЙЬ Ею БЙАЁЕщРК ХТОчБЄАњ ЙшХЭИЎ ЦаБЧ АцРяПЁМ СпБЙПЁ ЕкУФ Сј АЭРЛ ИИШИЧвИИЧб ЛѕЗЮПю АнРќСіЗЮМ МіМвИІ СжИёЧЯАэ РжОю БлЗЮЙњ МіМв РќРхРК КќИЃАд ШЎЛъЕЧАэ РжДй. ЛгИИ ОЦДЯЖѓ АЂБЙРК МіМвЛъОїРЛ ФЃШЏАц ПЁГЪСіЖѓДТ ДыОШРћ ТїПјРЛ ГбРК ТїММДы АцСІ ЦаЗЏДйРгРИЗЮ ПЉБтАэ МБСЁЧЯБт РЇЧи РќЗТХѕБИЧЯАэ РжДТ И№НРРЬДй.

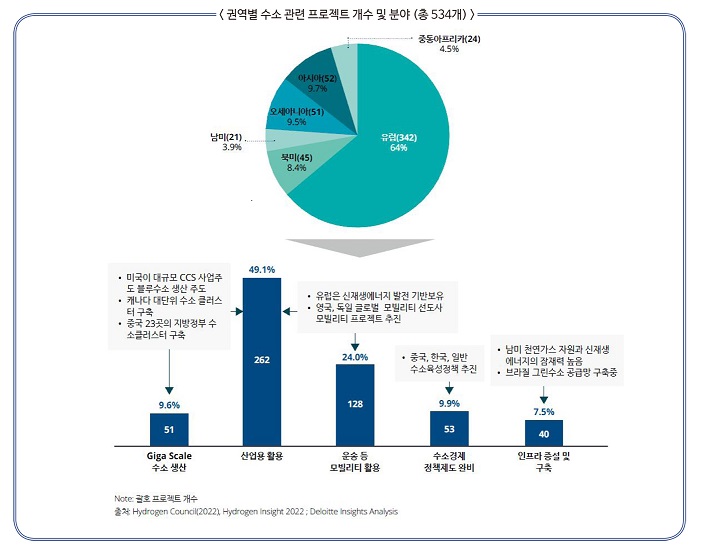

ЕєЗЮРЬЦЎ БлЗьРЬ УжБй ЙпЧЅЧб ‘БтШФБтМњАњ МіМвАцСІРЧ ЙЬЗЁ’ЖѓДТ КИАэМПЁ ЕћИЃИщ 2022Гт Рќ ММАш 43АГБЙ Сп 15АГБЙРЬ Ор 600АГ РЬЛѓРЧ ДыБдИ№ МіМв АќЗУ ЧСЗЮСЇЦЎИІ ЙпЧЅЧпРИИч 2030ГтБюСі Ор 500ПЉАГРЧ ЧСЗЮСЇЦЎАЁ КЮКаРћРИЗЮ ПЯЗсЕЩ ПЙСЄРЬДй. ОЦПяЗЏ 2022ГтПЁ Ор 2,400ОяДоЗЏПЁ ДоЧЯДТ СїСЂ ХѕРкАЁ РЬЗяСГДй.

МіМвАќЗУ ЛчОїПЁ ХѕРкАЁ ШАЙпШї РЯОюГЊАэ РжДТ СіПЊРК РЏЗД(76b$)Ањ КЯЙЬ(47b$)СіПЊРЬИч АќЗУ ЧСЗЮСЇЦЎ ЖЧЧб РЏЗД(64%)Ањ КЯЙЬ(28.8%)ПЁМ ДйМі СјЧрЕЧАэ РжДй. АЂ ЧСЗЮСЇЦЎ КаОп КАЗЮДТ ЛъОїПы ШАПы(49.1%)Ањ ПюМл Ею И№КєИЎЦМ ШАПы(24.0%)Ањ АќЗУЕШ ЧСЗЮСЇЦЎАЁ ДйМіИІ ТїСіЧЯИч МіМвШАПы КаОпКА ХИДчМК ПЌБИ, ПЃСіДЯОюИЕ Е№РкРЮ Йз НЧСѕ ЧСЗЮСЇЦЎ ЕюРЬ СјЧрЕЧАэ РжДй.

БЧПЊКАЗЮ ЛьЦьКИИщ КЯЙЬДТ МЮРЯАЁНК КЮСИЗЎАњ ОЯПАБМРЛ КёЗдЧи ММАш УжАэ МіСиРЧ ХКМвЦїС§ Йз ПЌЗсРќСі БтМњРЛ БтЙнРИЗЮ КэЗчМіМв Л§ЛъРЛ СіЧтЧЯДТ ЧЯДТ ЙнИщ РЏЗДРК МіМв СпНЩРЧ И№КєИЎЦМ ЛъОї АЁФЁЛчННРЛ ЛчНЧЛѓ ПЯМКЧи АЁАэ РжДй. ЖЧЧб ЕПКЯОЦ 3БЙАњ ШЃСжДТ ЛѓШЃ МіМв Л§ЛъАњ МіУт ЦФЦЎГЪ ЦїСіМЧРЛ УыЧЯАэ РжРИИч ГВЙЬДТ ЧГКЮЧб НХРчЛ§ПЁГЪСіИІ ШАПыЧи МіМв Л§ЛъДмАЁИІ ГЗУпДТ ГыЗТРИЗЮ БзИАМіМв Л§ЛъБЙРЛ ИёЧЅЗЮ ЧЯАэ РжДй. РЬЙлПЁ СпЕПАњ ОЦЧСИЎФЋДТ ПјРЏ ДыНХ НХРчЛ§ ПЁГЪСіЗЮ РкПјМіУт ДйАЂШИІ ГыИЎАэ РжРИИч ЦЏШї ‘ОЦКЮДйКё МіМвЕПИЭ’ СжЕЕЗЮ КэЗчМіМвПЭ ОЯИ№ДЯОЦ Л§ЛъПЁ С§СпЧЯАэ РжДй.

Рќ ММАшПЁМ АЁЕП СпРЮ ЧСЗЮСЇЦЎИІ ЛьЦьКИИщ СіПЊКА УЕПЌРкПј КИРЏ ЧіШВРЬГЊ КёБГПьРЇПЁ РжДТ БтМњ КаОпПЁ ЕћЖѓ МіМвУпСј ЙцЧтРК СЖБнОП ЛѓРЬЧЯАд ГЊХИГЊДТ И№НРРЬДй.

РЬЙј ШЃПЁМДТ УжБй ЕєЗЮРЬЦЎ БзЗьРЬ ЙпАЃЧб ‘БтШФБтМњАњ МіМвАцСІРЧ ЙЬЗЁ’ИІ ЙйХСРИЗЮ ММАш БЧПЊКА МіМвЛъОї УпСј ЧіШВРЛ ЛьЦьКУДй.

| |

|

|

| < Рќ ММАш БЧПЊКА ИоАЁПЭЦЎ (Megawatt) БдИ№РЧ МіМв ЧСЗЮСЇЦЎ > |

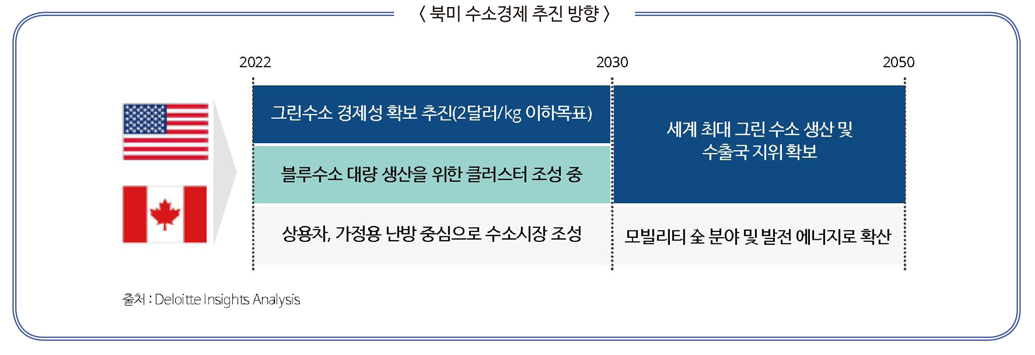

КЯЙЬ, КэЗчМіМв Л§Лъ БтЙн СЖМК·МіМвИ№КєИЎЦМ ШЎДы Сп

ЙЬБЙРК МЮРЯАЁНКПЭ УЕПЌАЁНК СпНЩРЧ ПЁГЪСі СЄУЅРЛ УпСјЧи ПдДй. БзЗЏГЊ 2020Гт ЙйРЬЕч ЧрСЄКЮАЁ ЕщОюМИщМ ‘БзИАДКЕє’ЗЮ КвИЎДТ ДыБдИ№ ПЁГЪСі Йз РќЗТИС РЮЧСЖѓ ХѕРкПЙЛъ(Уб 4СЖДоЗЏ)РЬ РЧШИИІ ХыАњЧЯИщМ МіМвАцСІПЁ РћБиРћРИЗЮ ЖйОюЕхДТ ЛѓШВРЬДй.

СіГ 2021Гт 8Пљ ОчДчРЧ УЪДчРћРЮ ЧеРЧОШПЁДТ Уб 5,500ОяДоЗЏ Сп МіМвАцСІ АќЗУ 95ОяДоЗЏ 2026Гт БюСі СіПј ГЛПыРЬ ЦїЧдЕЧОњРИИч, ЙЬБЙ ГЛ 4АГ СіПЊ МіМв ЧуКъ БИУрПЁ 80ОяДоЗЏ, МіРќЧи БтМњАГЙп Йз ЛѓПыШПЁ 10ОяДоЗЏ, БтХИ ХЌИАМіМв АГЙп·Л§Лъ·ПюМл·КИАќ ЧСЗЮСЇЦЎПЁ 5ОяДоЗЏИІ УЅСЄЧб Йй РжДй. ЙЮАЃ КЮЙЎПЁМДТ Plug Power(МіМвИ№КєИЎЦМПы ПЌЗсРќСі/УцРќМв/МіРќЧи БтМњ), Bloom Energy(SOFC ПЌЗсРќСі), Air Products(МіМв Л§Лъ Йз РЏХы) ЕюРЧ ЙЬБЙ БтОїРЬ МіМв АќЗУ БтМњРЛ МБЕЕЧЯАэ РжРИИч АјАнРћРЮ СЄКЮ ХѕРкПЭ ЙЮАЃ БтОїРЧ ЧѕНХРћРЮ БтМњЗТПЁ ШћРдОю ЙЬБЙ СжЕЕРЧ БлЗЮЙњ МіМвАцСІ ШЏАц СЖМКПЁ ЙкТїИІ ДйЧЯАэ РжДй. ЙЬБЙРК ЖЧЧб 2035ГтБюСі РќЗТКЮЙЎРЧ 100% ХКМв ЙЋЙшУт, 2050 ХКМвСпИГИёЧЅИІ ДуРК БЙАЁПТНЧАЁНКАЈУрИёЧЅ МіСЄОШРЛ СІНУЧпРИИч ПЉБтПЁДТ РЮЧСЖѓ АшШЙАњ ПЌАшЧЯПЉ РќБтТї Ею БГХы РЮЧСЖѓ ХѕРк, БтШФКЏШ ДыРР КаОп R&DПЁ ДыЧб ХѕРкИІ АШЧбДйДТ ГЛПыРЛ ДуОвДй. ЦЏШї R&D КаОп Сп ПЁГЪСі РњРх, CCS, МіМв, УЗДмПјРкЗТ, ШёХфЗљПјМв КаИЎ, КЮРЏНФ ЧиЛѓ ЧГЗТ, ОчРкФФЧЛХЭ, РќБтТї ЕюРЛ ЧйНЩ СіПј ДыЛѓПЁ ЦїЧдНУХВ Йй РжДй.

ЙЬБЙРК ЧГКЮЧб МЮРЯАЁНК КЮСИЗЎАњ МіМв РЮЧСЖѓЗЮ РќПыЕЩ Мі РжДТ БтСИ ЦФРЬЧСЖѓРЮ РЮЧСЖѓ БзИЎАэ CCSПЁ РћЧеЧб ЦѓАЁНКРќ Йз ОЯПАБМ Ею КэЗчМіМв Л§ЛъПЁ РЏИЎЧб РЮЧСЖѓИІ КИРЏЧЯАэ РжДй. ДѕКвОю DOE(Department of Energy, ПЁГЪСі КЮ) СжЕЕЗЮ ПЌЗсРќСіИІ ЦїЧдЧб МіМв Л§Лъ, РњРх, РЏХы, ШАПы КЮЙЎРЧ БтМњАГЙпРЛ ХыЧи ЧіРч 5ДоЗЏ/ЇИРЧ БзИАМіМв Л§Лъ КёПыРЛ 2ДоЗЏ/ЇИ РЬЧЯЗЮ СйРЬДТ АЭРЛ ИёЧЅЗЮ ЧЯАэ РжДй. ЕћЖѓМ ДыБдИ№ CCS ЛчОї УпСјЧЯИщМ БзИАМіМвРЧ АцСІМКРЬ ШЎКИЕЩ ЖЇБюСі КъИДСі БтМњЗЮНс КэЗчМіМв Л§ЛъПЁ ИЙРК ЙЋАдИІ ЕЮАэ РжДй.

РЬПЭ ЧдВВ ФГГЊДй ЖЧЧб БзИАМіМв Л§ЛъРЛ РхБт ИёЧЅЗЮ РтАэ ДмБтРћРИЗЮ КэЗчМіМв Л§ЛъПЁ СпСЁРЛ ЕЮАэ РжСіИИ АЂАЂРЧ Л§Лъ АХСЁРК ЕПНУПЁ ИЖЗУ СпРЬДй. ПТХИИЎПРПЭ ФљКЄРК БзИАМіМв АХСЁРИЗЮ КъИЎЦМНУ ФФЗГКёОЦПЭ ОйЙіХИДТ КэЗчМіМв Л§Лъ АХСЁ СЖМКРЛ АёРкЗЮ Чб АшШЙРЬ СјЧр СпРЬДй.

АјХыРћРИЗЮ ОчБЙРК ТїЗЎПЌЗсЗЮ ЛчПыЕЧДТ СпЕП МЎРЏ МіРдПЁ ДыЧб РЧСИЕЕИІ СіМгРћРИЗЮ ГЗУпБт РЇЧи ГыЗТЧЯАэ РжДй. ОЦПяЗЏ ЧГКЮЧб УЕПЌРкПјАњ МіМл РЮЧСЖѓИІ КИРЏЧЯАэ МіМвРњРх Йз ЙпРќПы ПЌЗсРќСі КаОпПЁМ ММАшРћРЮ АцРяЗТРЛ КИРЏЧЯАэ РжБт ЖЇЙЎПЁ КэЗчМіМв Л§ЛъБтЙн Йз МіМв ХЌЗЏНКХЭ БИУрПЁ РћБиРћРЮ ЛѓШВРЬДй. ЦЏШї И№КєИЎЦМПЭ ЛъОї ЙпРќПы ПЁГЪСі СпНЩРИЗЮ МіМв НУРхРЬ ЧќМКЕЩ АЭРИЗЮ КИРЬИч РкБЙ ГЛ АЁСЄПыГЙц, МіМвУцРќМв, ПЌЗсРќСіБтЙн ЙпРќПЁ МіМв МвКёПЭ ЕПКЯОЦЗЮРЧ МіУтРЬ ПЙЛѓЕШДй.

EU, АЗТЧб БдСІ Йз НХРчЛ§E БтМњ АцРяЗТ БтЙн МіМвАцСІ Л§ХТАш СЖМК

УжБй EU С§ЧрРЇПјШИДТ ‘Fit for 55’ИІ ЙпЧЅЧпДй. РЬДТ 2030ГтПЁ ХКМвБЙАцСІЕЕ(Carbon Border Adjustment Mechanism)ИІ ЕЕРдЧЯДТ ЕЅ РЬОю 2035ГтКЮХЭДТ РЏЗД ГЛ И№Еч НХТїРЧ ХКМв ЙшУтЗЎРЛ СІЗЮЗЮ ИИЕщАкДйДТ ‘ХКМв ЙшУтАЈУрАшШЙ’РЛ ЦїЧдЧЯАэ РжДй.

ЧЯСіИИ EU ШИПјБЙЕщРЬ РЬ СІОШРЛ МіПыЧЯБтБюСіДТ ЛѓДчЧб СјХыРЬ ПЙЛѓЕШДй. ЖЧЧб ЗЏНУОЦПЭ ПьХЉЖѓРЬГЊ АЃ РќРяРИЗЮ ПЁГЪСі МіБоАњ ОШКИ ЙЎСІДТ ЕЖРЯРЛ КёЗдЧи РЏЗДСіПЊРЧ ПЉЗЏ БЙАЁЕщПЁАд НЩАЂЧб ЧіОШРИЗЮ КЮЛѓЧпДй.

УжБй ЕЖРЯ СЄКЮДТ 2022Гт 12ПљБюСі И№ЕЮ ЦѓМтХАЗЮ ЧпДј ПјРќ Сп ИЖСіИЗ ГВРК 2БтРЧ ПјРкЗЮИІ 2023Гт 4ПљБюСі ЧбНУРћРИЗЮ ЛчПыРЛ ПЌРх АЁЕПЧЯБтЗЮ ЧпДй. КёПы МеНЧАњ ГЛКЮРЧ ЙнДыИІ АЈМіЧЯАэЕЕ ПЁГЪСі ОШКИИІ РЇЧиМ ШЄЧбБт 4АГПљ ЕПОШ ПЌРх ПюПЕХАЗЮ Чб АЭРЬДй. РЬЗЏЧб БиРћРЮ РќШЏРЬ РЏЗД РќУМЗЮ ЧЯПЉБн ПЁГЪСі ОШКИ ЧЪПфМКАњ ДѕКвОю МіМв АцСІУМСІЗЮРЧ РЬЧрРЛ ЧбУў Дѕ ЕЖЗСЧЯАд ИИЕщАэ РжДй.

РЏЗД АЂ БЙЕщРК НХРчЛ§ПЁГЪСі БтМњ АцРяЗТРЛ БтЙнРИЗЮ ЛъОї Рќ ПЕПЊПЁ АЩУФ МіМв АцСІ Л§ХТАшИІ СЖМК СпПЁ РжДй. ИеРњ ЕЖРЯРК РчЛ§ПЁГЪСі СЄУЅАњ ПЌАшЧи БзИАМіМвРЧ ШЎДы Л§ЛъПЁ С§СпЧЯАэ РжДй. 2030ГтБюСі 5GWБо, 2035ГтБюСі 10GWБо МіРќЧи МГКёИІ БИУрЧдРИЗЮНс БзАЃ ЕЖРЯРЬ МБЕЕЧи ПдДј P2G(Power to Gas) БтМњЗТРЛ СіМгРћРИЗЮ ЙпРќНУФб ГЊАЅ АшШЙРЬДй.

ЖЧ ЕЖРЯ СЄКЮДТ БзИАМіМв Л§ЛъПЁ ЛчПыЕЧДТ РќЗТПЁ ДыЧб ММБн Йз КЮАњБн ИщСІ ЙцОШ ЖЧЧб АЫХф СпПЁ РжРИИч МіМв РкУМЛ§Лъ ПмПЁЕЕ КЯОЦЧСИЎФЋ, СпЕП, ШЃСж ЕюРИЗЮКЮХЭ МіМвИІ ОШСЄРћРИЗЮ МіРдЧЯБт РЇЧб РќЗЋ ЖЧЧб ИщЙаШї АЫХфЧЯАэ РжДйАэ ЙрЧћДй. ПЙИІ ЕщОю 20ОяРЏЗЮИІ ХѕРкЧЯПЉ ОЦЧСИЎФЋ И№ЗЮФкПЁ МіМвЛъОїДмСіИІ АЧМГЧЯАэ И№ЗЮФкРЧ ЧГЗТАњ ХТОчБЄРИЗЮ БзИАМіМвИІ ОШСЄРћРИЗЮ АјБоЙоДТДйДТ АшШЙРЬДй. ОЦПяЗЏ ЙЮАЃ КЮЙЎПЁМ ОЦПьЕ№ДТ АЁНК БзИЎЕхЗЮ ШАПыЧЯБт РЇЧб ЧСЗЮСЇЦЎЗЮ ИоХКАЁНК(МіРќЧи МіМв + CO2) АјБо НЧСѕДмСіИІ РЬЙЬ 2016ГтПЁ БИУрРЛ ПЯЗсЧпДй. СЄКЮДТ РЬИІ ШАПыЧи ГЛМіНУРх БИУрРЛ ХыЧи БтМњ СжЕЕБЧРЛ ШЎКИЧЯАэ ЙЬЗЁ МіПфПЁ ДыРРЧи БзИА МіМвИІ ОШСЄРћРИЗЮ МіРдЧв АшШЙРЬДй.

ДѕКвОю МіМв Л§ЛъПы РчЛ§ПЁГЪСіПЁ КЮАњЕЧДТ ММБнРЛ ИщСІЧи РЬИІ МіРќЧи НУМГ МГФЁ Йз ЧиЛѓЧГЗТРЛ ШАПыЧб МіМв Л§ЛъМГКё ХѕРкИІ Чв Мі РжЕЕЗЯ СЄКЮ ТїПјРЧ РЮМОЦМКъ РЏРЮУЅ ЖЧЧб ШАЙпШї СјЧрЧЯАэ РжДТ И№НРРЬДй.

ЕЖРЯ СЄКЮДТ РќБт ЛчПыРЬ ОюЗСПю И№КєИЎЦМ КаОп(ЧзАј, ЧиПю Ею)ПЁМ МіМв МіПф ШЎДы СЄУЅРЛ ЦюФЅ ПЙСЄРЬИч МіМвТї ЛѓПыШИІ РЇЧи 2020ГтПЁДТ МіМвУцРќМв 100АГМв АЧМГРЛ ПЯЗсЧпАэ ИХГт ЦђБе 10~15АГМв УцРќМвИІ СіМгРћРИЗЮ УпАЁЧи ГЊАЃДйДТ ЙцФЇРЬДй. 2030ГтБюСіДТ МіМвТї 180ИИДы, МіМвУцРќМв 1,000АГМвИІ ИёЧЅЗЮ СЄКЮ ПЙЛъРЛ ХѕРдЧЯАэ РжДй.

РЬЙлПЁЕЕ 2GW БдИ№РЧ МіМв Л§ЛъАњ ЕЖРЯ ГЛ 1,700ЇАПЁ ДоЧЯДТ МіМв ЦФРЬЧСЖѓРЮ БИУрРИЗЮ МіМв ПюМл БзИЎАэ МіМвТї, МіМвЦЎЗА, МіМвШЙАТї, МіМвБтТїИІ КёЗдЧб И№КєИЎЦМ БзИЎАэ НУИрЦЎ, ИоХКПУ ЛъОїПЁРЧ МіМв ШАПы АшШЙРЬ УпСј СпРЬДй. ЦЏШї ЕЖРЯ OEM 3Лч(Mercedes-Benz Group, BMW, Volkswagen)Ещ ПЊНУ МіМвПЌЗсРќСіИІ ХОРчЧб СпДыЧќ МіМвЦЎЗАРЧ НЧСѕРЛ ИЖФЃ ЛѓХТРЬДй. ЛчНЧЛѓ ЕЖРЯРК МіМвАцСІИІ СжЕЕЧв Мі РжДТ РкБЙ ГЛ МіМв АЁФЁЛчННРЛ ПЯМКЧи ГЊАЁАэ РжДй.

ГзДњЖѕЕхДТ СіСЄЧаРћРИЗЮ КЯЧиПЁМ Л§ЛъЕЧДТ НХРчЛ§ПЁГЪСіАЁ РЏЗДДыЗњРИЗЮ ШЎЛъЕЧДТ АќЙЎПЁ РЇФЁЧЯАэ РжДй. РЬПЁ ДйМіРЧ МіРќЧи ЧУЗЃЦЎИІ АЧМГЧдРИЗЮНс МіМв Л§Лъ ПЊЗЎРЛ УцКаШї ШЎКИЧЯАэ РжДй. ГзДњЖѕЕхКЯКЮ СіПЊРК ЧГЗТ, ХТОчБЄ, ЙйРЬПРИХНКАЁ ЧГКЮЧЯДй. КЯМКЮ СіПЊРК ЧГЗТ СпНЩРЧ БзИАМіМв ЙыИЎАЁ РкИЎ РтАэ РжАэ СпКЮСіПЊРК МіМв КЮЧА, РхКё БтМњ ХЌЗЏНКХЭАЁ БзИЎАэ МГВКЮ СіПЊРК МЎРЏШЧаАјДмРЬ СЖМКЕХ РжОю БЙАЁ РќУМАЁ БзИАМіМв Л§Лъ, РЏХыБтСіЗЮМ ЙпЕИПђЧв Мі РжДТ СЖАЧРЛ АЎУпАэ РжДй. ГзДњЖѕЕх СЄКЮДТ КЯЧи ЧиЛѓПЁМ Л§МКЕШ РќЗТРЛ ГзДњЖѕЕх КЯКЮ МіРќЧи ЧУЗЃЦЎИІ ХыЧи ЕЖРЯ, ЧСЖћНК ЕюРИЗЮ ШЎЛъЧЯДТ АЭРЛ ИёЧЅЗЮ ЧЯАэ РжДй.

РЬОю ЧСЖћНКДТ НХРчЛ§ ЙпРќ МГКёИІ ХыЧи БзИА МіМвИІ Л§ЛъЧи ЛъОї КаОп Йз И№КєИЎЦМРЧ ХЛХКМвШПЁ СжЗТЧЯАэ РжДй. 2024Гт МіМвРЧ ЛѓОї Л§ЛъРЛ ИёЧЅЗЮ 40ЇгБоРЧ БзИАМіМв Л§Лъ МГКё БИУр СпПЁ РжРИИч РЬИІ ХыЧи ЧЯЗч Л§Лъ 5ХцРЧ БзИАМіМвИІ АјБоЧЯАэ ЧтШФ 15ХцБюСі СѕАЁНУХГ АшШЙРЬДй.

ЧСЖћНК СЄКЮДТ ГыИЃИСЕ№ АјОїСіДыПЁ 200ЇгБо МіРќЧи БтЙнРЧ БзИАМіМв Л§ЛъАњ АјБоМГКё БИУрРЛ АшШЙЧЯАэ РжДй. ЦЏШї Е№СЉБтТїИІ МіМвПЌЗсЗЮ ДыУМЧЯБт РЇЧи ОЫНКХшЛчАЁ СІРлЧЯАэ ЧЯРЬЕхЗЮСІДаНКЛчРЧ ПЌЗсРќСіАЁ ХОРчЕЧДТ МіМвПТїРЮ ФкЖѓЕ№ОЦ ОЦРЬИАЦЎДТ ЕЖРЯ, ГзДњЖѕЕх, ЦњЖѕЕхПЁ РЬОю КЮИЃАэДК-ЧСЖћНД-ФсХз СіПЊПЁМ ДчРх ГЛГт 2023ГтКЮХЭ ПюЧрЕЩ ПЙСЄРЬДй. ЖЧЧб ЙпЖѓЕхЦФПіНУНКХлСюПЭ РЏЗДБтОїЕщРК ФСМвСіОіРИЗЮ Flagships projectЕЕ СјЧрЧЯАэ РжДй. РЬ ЧСЗЮСЇЦЎДТ 2023Гт МіМвШЙАМБРЛ МО(Seine)А БИАЃПЁ УыЧзНУХГ АшШЙРЬДй.

РЬУГЗГ ЧСЖћНКДТ СЄКЮПЭ БтОїРЬ МіМв ХѕРкПЁ РќЗТХѕБИЧЯАэ РжРИИч РЬЗЏЧб БтСЖПЁ ЙпИТУч ЧСЖћНК БтОїАњ ЧиПм ЦФЦЎГЪЛчРЧ ЧљЗТ НУГЪСіЕЕ АШЕЧАэ РжОю КќИЃАд МіМв Л§ХТАшАЁ ШЎДыЕЧАэ РжДТ СпРЬДй.

ПЕБЙРК ХЛМЎХК СЄУЅАњ ДѕКвОю НХРчЛ§ПЁГЪСіЗЮ РќЗТ Л§Лъ БИСЖИІ КќИЃАд РќШЏЧЯАэ РжДй. Бз АсАњ 2020Гт РќУМ РќЗТ Л§ЛъРЧ 50%ИІ НХРчЛ§ПЁГЪСіЗЮ АјБоЧпРИИч МіМвАцСІ УЫСјРЛ РЇЧб ГыЗТЕЕ КДЧрЧЯАэ РжДй. ЦЏШї ПЕБЙ СЄКЮДТ ЧГЗТБтЙнРЧ БзИАМіМв Л§ЛъАњ КэЗчМіМв ШЎДыИІ КДЧрЧЯАэ РжАэ АЁСЄПы ГЙцАњ МіМвПТї АГЙпПЁ СжЗТЧЯАэ РжДй.

ДыЧЅРћРИЗЮ КЮРЏНФ ЧГЗТЙпРќ РќЗТРИЗЮ ЧиМіИІ ДуМіШЧЯАэ РЬИІ МіРќЧиЧи МіМвИІ Л§ЛъЧЯДТ ЛчОїАњ ЧиЛѓ ЧГЗТДмСі ГЛ МіМв Л§ЛъМГКёИІ СѕМГЧпДй. ЖЧЧб ПЕБЙРК 1GWБоРЧ КэЗчМіМв Л§Лъ ХЌЗЏНКХЭИІ СЖМК СпПЁ РжРИИч РЬДТ ЧтШФ КЯЧи ОЦЗЁ СіПЊПЁ РжДТ РњРхРхФЁЗЮ КИГЛСЎ ГЙцПЁ ШАПыЕЩ ПЙСЄРЬДй. ОЦПяЗЏ ПЕБЙ УжУЪРЧ МіМвПТї ЧСЗЮСЇЦЎРЮ ЧЯРЬЕхЗЮЧУЗКНК ЕЕРд, ОжЙіЕђ Йз ИЎЙіЧЎРЧ МіМвЙіНК ЕЕРд, 2024ГтБюСі ЖѓРЬЦЎЙіНК(Wrightbus) СпНЩРЧ МіМвЙіНК 3,000Ды АјБо АшШЙ Ею МіМв ШАПы ШЎДыИІ РЇЧб ДйОчЧб НУЕЕАЁ СјЧрЕЧАэ РжДй.

РЬПЭ ААРЬ РЏЗДРК EUРЧ АЗТЧб БдСІПЭ 'ЗЏПь РќРя'РИЗЮ ПЁГЪСі РќШЏ ЧЪПфМКАњ ОШКИРЧ СпПфМКРЬ ГєОЦСј ЛѓШВРЬДй. РЬПЁ РЏЗДРК ЧГКЮЧб НХРчЛ§ ПЁГЪСіПјАњ БтМњАцРяЗТРЛ БтЙнРИЗЮ РЬ ЛѓШВРЛ ХИАГЧЯЗСАэ ЧЯАэ РжДй. ЛчНЧ РЏЗДРК РЬЙЬ ПРЗЁРќКЮХЭ ХЛХКМвПЭ ФЃШЏАцБтМњРЛ БтЙнРИЗЮ Чб ПТНЧАЁНК ЙЎСІЧиАс АЁДЩМКПЁ СжИёЧи ПдДй. ПЙФСДы ЧГКЮЧб НХРчЛ§ПЁГЪСіРЧ РзПЉРќЗТРЛ РЬПыЧи МіМвИІ Л§ЛъЧЯДТ P2G Ею ДйОчЧб НЧСѕ ЕюРЛ СјЧрЧЯИщМ, БтСИРЧ АЁНК БзИЎЕхИІ ХыЧи

МіМвИІ ПюМлЧЯБт РЇЧб БтМњ НУЕЕЕЕ УпСјЧи ПдДй. БзИЎАэ ЧіРч КэЗчПЭ БзИА МіМв Л§Лъ АХСЁРЛ СЖМКЧЯАэ БтСИ УЕПЌАЁНК ЕюРЧ ПЁГЪСі МіМл РЮЧСЖѓИІ ШАПыЧЯПЉ ЛъОїДмСіПЭ И№КєИЎЦМПЁ МіМвИІ АјБоЧЯДТ МіМвАцСІ АЁФЁ ЛчННРЛ ПЯМКЧи ГЊАЁАэ РжДй.

СпЕП·КЯОЦЧСИЎФЋ, ЛъРЏБЙПЁМ НХРчЛ§E МіУтБЙ СіЧт

СпЕП Йз КЯОЦЧСИЎФЋДТ БЧПЊ ГЛ МіМв МіПфДТ ХЉСі ОЪРИИч Л§ЛъЗЎ ДыКЮКаРЛ ПЊПмЗЮ АјБоЧЯДТ ЕЅ СжЗТЧЯАэ РжДй. ОЦНУОЦ·ХТЦђОч СіПЊАњ РЏЗД СіПЊРЧ ПЌАсАэИЎЗЮ РзПЉ МіМвИІ ШАПыЧи ПЁГЪСіАјБо ЧуКъЖѓДТ СіРЇИІ ШЙЕцЧв Мі РжДй. ЦЏШї ЛчПьЕ№ОЦЖѓКёОЦ, UAE, И№ЗЮФк ЕюРЬ МіМвЛъОїПЁ РћБиРћРЮ И№НРРЛ КИРЬАэ РжДй.

И№ЗЮФкДТ РЏЗД ДыКё АЁАн АцРяЗТРЛ ШЎКИЧв АЁДЩМКРЬ ГєОЦ РќШЏ Йз ПюМлКёПыРЛ АэЗСЧЯДѕЖѓЕЕ РЏЗДРИЗЮ ПюМлЕЧДТ ПЊПм МіМвРЧ ЛѓДч КЮКаРЛ ДуДчЧв Мі РжРЛ АЭРИЗЮ ПЙЛѓЕШДй. ЖЧ ЛчПьЕ№ОЦЖѓКёОЦДТ ‘Vision 2030’РЛ ХыЧи МЎРЏПЁ ДыЧб АцСІ РЧСИЕЕИІ ГЗУпАэ РќУМ РќБт Л§ЛъРЧ 30%ИІ НХРчЛ§ПЁГЪСіЗЮ ДыУМЧбДйДТ ИёЧЅИІ МіИГЧЯАэ НХРчЛ§ПЁГЪСіПј МіУт ЧуКъЗЮМРЧ РдСіИІ БЛШїАэРк ГыЗТЧЯАэ РжДй. ЙЋОљКИДй ЛчПьЕ№ОЦЖѓКёОЦДТ ХТОчБЄ·ЧГЗТЙпРќРЛ ХыЧб БзИАМіМв Л§ЛъПЁ ЛѓДчШї РЏИЎЧб СЖАЧРЛ АЁСіАэ РжОю АцСІМК РжДТ БзИАМіМв(2030Гт Л§ЛъКёПы,1.5~1.8ДоЗЏ/ЇИ МіСи) Л§ЛъРЬ АЁДЩЧв АЭРИЗЮ РќИСЕЧАэ РжДй.

UAEДТ ЧіРч РќЗТ Л§ЛъРЧ ДыКЮКаРЛ УЕПЌАЁНКПЁ РЧСИЧЯАэ РжРИГЊ 2050ГтБюСі ЙпРќЗЎРЧ 44%ИІ НХРчЛ§ПЁГЪСіЗЮ УцДчЧЯАкДйДТ ИёЧЅИІ МіИГЧпДй. РЬИІ РЇЧи БЙКЮЦнЕх ЙЋЙйДоЖѓ(Mubadala), ОЦКЮДйКё АГЙпСіСжЛчADQ БЙПЕМЎРЏБтОї ADNOCДТ ‘ОЦКЮДйКёМіМвЕПИЭ’РЛ ИЮАэ РжДй. ЦЏШї ЙЋЙйДоЖѓДТ ЕЖРЯ СіИрНКПЭ ЧдВВ ХКМвСІЗЮ НХЕЕНУЗЮ АЧМГ СпРЮ ИЖНКДйИЃНУЦМПЁ БзИАМіМв НУЙќ АјРхРЛ АЧМГЧв АшШЙРЬДй. ЖЧЧб ADNOCДТ ЗчПЭРЬНК(Ruwais)СіПЊРЧ ХИСіСю(TA’ZIZ)ЛъОї МКёНК БИПЊПЁ КэЗч ОЯИ№ДЯОЦ Л§ЛъРЛ РЇЧб СпЕП УжУЪРЧ ЛѓОїПы CCUS АЧМГРЛ УпСј СпРЬДй. УжБйПЁДТ РЯКЛ РЬХфУпПЁ КёЗсПы КэЗч ОЯИ№ДЯОЦИІ МіУтЧЯБтЕЕ ЧпДй.

РЬУГЗГ СпЕПБЙАЁ Сп МіМв ЛъОїПЁ РћБиРћРЮ ЛчПьЕ№ОЦЖѓКёОЦПЭ UAEДТ ПјРЏАЁ ОЦДб НХРчЛ§ ПЁГЪСіЗЮ РкПј МіУт ДйАЂШИІ УпСјЧЯАэ РжРИИч МіМвЕПИЭ СжЕЕЗЮ КэЗчМіМв Йз ОЯИ№ДЯОЦ Л§ЛъАњ УпУтПЁ СжЗТЧЯАэ РжДй.

РЬПЭ ЧдВВ ГВЙЬДТ КэЗчМіМв Йз БзИАМіМвРЧ ЛѕЗЮПю АјБоУГАЁ ЕЩ АЁДЩМКРЬ ХЉДй. РЬДТ УЕПЌАЁНК РкПјАњ НХРчЛ§ПЁГЪСіРЧ РсРчЗТРЬ ОюЖВ БЧПЊКИДйЕЕ ГєБт ЖЇЙЎРЬДй. ЧіРчДТ ГєРК Л§Лъ КёПыРИЗЮ Л§ЛъМКРЬ ШЎКИЕЧСі ОЪОвСіИИ ГВЙЬ БЙАЁСЄКЮРЧ СЄУЅРћРЮ СіПјПЁ ШћРдОю ММАш БлЗЮЙњ БтОїЕщРЧ ХѕРкАЁ НУРлЕЦДй. ИИОр МіМв РћПы БтМњРЬ НЧСѕЕЧАэ ЛѓПыШПЁ МКАјЧбДйИщ ГВЙЬДТ МіМвАцСІПЁ РжОю ЖЧ ДйИЅ БтШИРЧ ЖЅРЬ ЕЩ АЭРИЗЮ РќИСЕЧАэ РжДй.

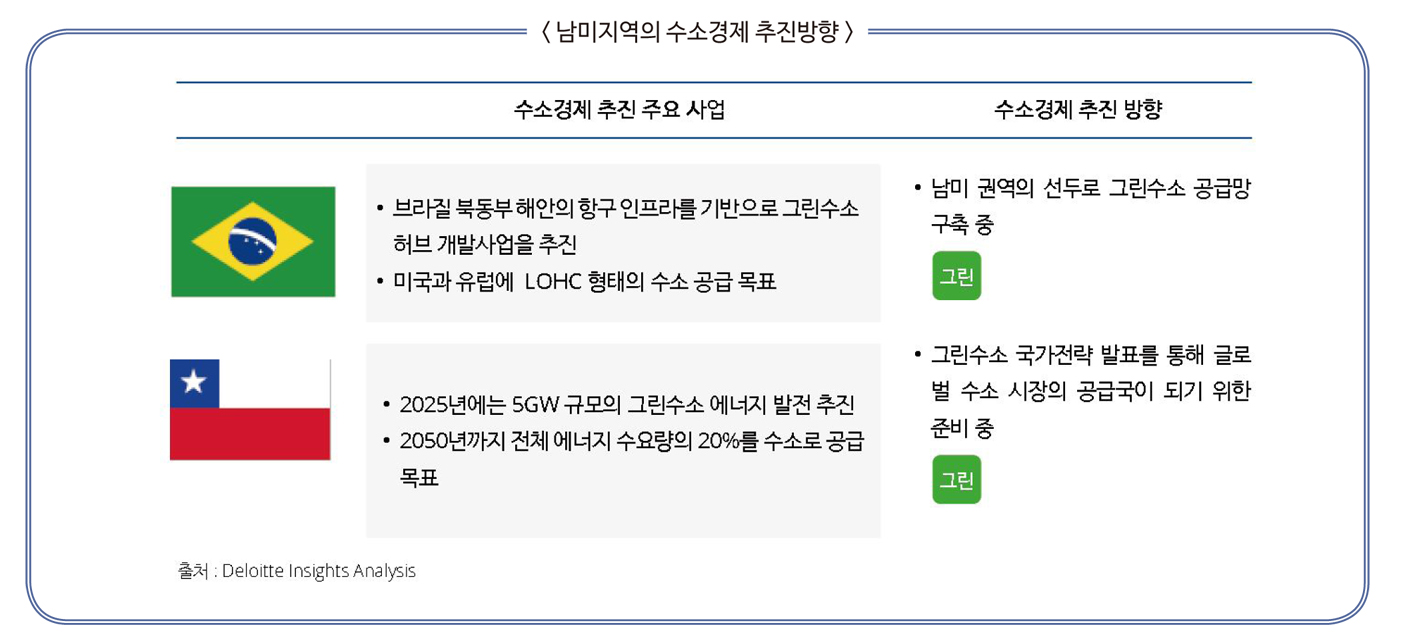

РЬ СіПЊПЁМ БзИА МіМв Л§ЛъАњ АјБоИСРЛ БИУрПЁ С§СпЧЯДТ БЙАЁДТ КъЖѓСњАњ ФЅЗЙИІ Ещ Мі РжДй. КъЖѓСњРК 2025Гт ПЌАЃ 4.3GWБо МіМвИІ Л§ЛъЧЯДТ ДмСіИІ БИУрЧЯДТ АЭРЛ ИёЧЅЗЮ ШЃСжПЭ НЬАЁЦїИЃ ЧеРлЛчРЮ ПЁГзСїНК ПЁГЪСіЛчАЁ КъЖѓСњ КЯЕПКЮ ЧиОШРЧ ЧзБИ РЮЧСЖѓИІ БтЙнРИЗЮ БзИАМіМв ЧуКъ АГЙп ЛчОїРЛ УпСјЧЯДТ СпРЬДй. ОзЛѓРЏБтМіМвШЙА(LOHC) ЧќХТЗЮ ЙЬБЙ ЕПЧиОШРИЗЮДТ 8РЯ РЬГЛПЁ, РЏЗД КЯКЮЗЮДТ 9РЯ РЬГЛПЁ ЕЕТјЧЯАд ЧЯДТ АЭРЛ ИёЧЅЗЮ ЧЯАэ РжДй.

ФЅЗЙДТ УжБй 2030ГтБюСі РќУМ ПЁГЪСі Л§ЛъЗЎРЛ 70%ИІ НХРчЛ§ПЁГЪСіЗЮ АјБоЧЯАэ 2040ГтБюСі МЎХКШЗТЙпРќРЛ РќИщ ЦѓМтЧЯИч 2050ГтБюСі РќУМ ПЁГЪСі МіПфЗЎРЧ 20%ИІ МіМвЗЮ АјБоЧв АЭРЛ ИёЧЅЧЯДТ ‘БзИАМіМв БЙАЁРќЗЋ’РЛ ЙпЧЅЧпДй. 2025ГтПЁДТ 5GW БдИ№РЧ БзИАМіМв ПЁГЪСі ЙпРќРЛ НУРлЧв АшШЙРЬИч РЬИІ ХыЧи ПЌАЃ 20ИИХцРЧ МіМвАЁ Л§ЛъЕЩ АЭРИЗЮ ПЙЛѓЕШДй.

РЬУГЗГ ЧіРч ГВЙЬДТ ЧГКЮЧб НХРчЛ§ ПЁГЪСіПјРЛ БтЙнРИЗЮ КЯЙЬПЭ РЏЗДРЧ МіМвНУРхРЧ АјБоБЙРЬ ЕЧБт РЇЧб СиКё СпРЬДй.

ШЃСж, ЧГКЮЧб НХРчЛ§E АцРяЗТ ХыЧб ОЦНУОЦПЁ МіМв МіУт УпСј

ММАш УжДы LNG МіУтБЙРЬРк МЎХК МіУтБЙРЮ ШЃСжДТ ЧГКЮЧб БЄЙА РкПјРЛ ЙйХСРИЗЮ РкБЙ ГЛ МіМв МвКёДТ ЙАЗа ЧиПм МіУтРЛ ЕПНУПЁ УпСј СпПЁ РжДй. ЦЏШї МіМв ДыЗЎ Л§ЛъРЬ ПыРЬЧЯАэ КэЗчМіМв Л§ЛъПЁ ПыРЬЧб ДйМіРЧ CCS ШФКИСіИІ КИРЏЧЯАэ РжОю РќЙЎАЁЕщРК ЧтШФ ОЦНУОЦ ХТЦђОч ПЊГЛПЁМ МіМвЛ§Лъ ЧуКъ ПЊЧвРЛ Чв АЭРИЗЮ РќИСЧЯАэ РжДй.

ПьМБ ШЃСжДТ ХКМвЦїС§БтМњРЛ ШАПыЧб ФЃШЏАц МіМвИІ ДыЗЎРИЗЮ Л§ЛъЧЯДТ АЭРЛ ИёЧЅЗЮ 2030ГтБюСі МіМв Л§ЛъКёПыРЛ 1ЇИ Дч 1.39ДоЗЏ МіСиРИЗЮ ГЗУпДТ ИёЧЅИІ МГСЄЧЯАэ ХКМвЦїС§·ШАПы·РњРх(CCUS)БтМњАГЙпПЁ Ор 3.5ОяДоЗЏИІ ХѕРкЧб Йй РжДй. ЦЏШї ШЃСжДТ СпОгСЄКЮПЭ СіЙцСЄКЮАЁ БЙАЁПЁМ ИЖЗУЧб МіМвПЁГЪСі РќЗЋРЛ ЙйХСРИЗЮ СіПЊКА ПЉАЧРЛ АэЗСЧб МіМвРЧ Л§Лъ Йз АјБо РќЗЋРЛ УыЧЯАэ РжДй. ЖЧЧб МіМвЛъОїРЧ ЙпРќРЛ РЇЧи КвЧЪПфЧб БдСІИІ СІАХЧЯАэ МіМвПЭ АќЗУЕШ Й§ЗЩ СЄКёИІ СіМгРћРИЗЮ И№ДЯХЭИЕЧЯАэ РжРИИч РкБЙ ГЛПЁМ Л§ЛъЕШ МіМвИІ ‘МіМвЧуКъ’ЗЮ ПюМлЧб ШФ ЛчПыУГПЁ АјБоЧЯАХГЊ ЧиПмЗЮ МіУтЧЯДТ ЙцОШРЛ И№Лі СпПЁ РжДй. ШЃСжРЧ МіМв Л§Лъ РќЗЋПЁМ АЁРх СпПфЧб КЮКаРЛ ТїСіЧЯАэ РжДТ КЮКаРК РчЛ§ПЁГЪСіПЁМ Л§ЛъЕШ РќЗТРЛ ШАПыЧи РќБтШЧаРћ ЙцНФРЧ ЙАКаЧиЗЮ Л§ЛъЧЯДТ БзИАМіМвРЧ АјБоРЬДй. РчЛ§ПЁГЪСіИІ РЬПыЧб БзИАМіМвРЧ Л§ЛъРК CO2ИІ ЙшУтЧЯСі ОЪСіИИ ГєРК Л§Лъ ДмАЁ, ОШСЄРћ РчЛ§ПЁГЪСі АјБоРЛ РЇЧб РЮЧСЖѓ ШЎУц, РчЛ§ПЁГЪСі НУМГПЁ ДыЧб СЂБйМК ШЎКИ, АэЕЕШЕШ МіРќЧи БтМњ ШЎКИ ЕюРЬ ЧйНЩ АњСІЗЮ ГВОЦ РжДй.

ЧіРч ДыБдИ№ ESSПЭ VPPРЧ ШАЙпЧб ЕЕРдРИЗЮ БзИЎЕхРЧ ОШСЄМКАњ ШПРВМКРЛ КИПЯЧи ЧГЗТ·ХТОчБЄРЛ ШАПыЧб БзИАМіМв Л§Лъ БтЙнРЬ ИЖЗУЕЦДй. ЖЧЧб 2024Гт БзИАМіМв ЛѓОї Л§ЛъРЛ ИёЧЅЗЮ GEAP ЧСЗЮСЇЦЎ(Gladstone Energy and Ammonia Project)АЁ УпСјЕЧАэ РжДй. ДѕКвОю 26GWБо БзИАМіМв Л§Лъ Йз МіУт ЧСЗЮСЇЦЎРЮ ОЦНУОЦ РчЛ§ПЁГЪСі ЧуКъ(Asian Renewable Energy Hub)ИІ КёЗдЧи КИДЯХц ЧзБИПЭ РЮБй ШРЬОйЖѓ СіПЊПЁ 75Їг МіРќЧи Йз ПЌ Л§Лъ 4ИИХц БдИ№РЧ БзИА ОЯИ№ДЯОЦ ЧУЗЃЦЎИІ ПЌАш БИУрЧЯДТ H2U ПЁОю ЦфДбНЖЖѓ АдРЬЦЎПўРЬ(H2U Eyre Peninsula Gateway)ЧСЗЮСЇЦЎЕЕ СјЧрЧЯАэ РжДй. РЬИІ ХыЧи ШЃСжДТ 2040ГтБюСі 200GW БдИ№РЧ УЪДыЧќ РчЛ§ПЁГЪСі НУМГРЛ БИУрЧЯАэ МіМв МіУтПЁ ГЊМГ ХТММИІ ИЖФЃ ЛѓХТРЬДй.

ДѕКвОю ШЃСжДТ РкБЙРЧ ЧГКЮЧб УЕПЌАЁНК, МЎХК, МЎРЏ ЕюРЧ ШМЎПЌЗсПЁМ АЁНКИІ УпУтЧЯАэ МіМвИІ Л§ЛъЧЯДТ ЙцНФРИЗЮ CO2ИІ РњРхЧв Мі РжДТ CCSПЭ АсЧеЧи КэЗчМіМв ЖЧЧб Л§ЛъРЬ АЁДЩЧбЕЅ ШЃСжДТ РЬЗЏЧб ЙцНФРИЗЮ МіМвИІ Л§ЛъЧЯБт РЇЧи НКЦРИоХКАГСњ(SMR), МЎХКАЁНКШ(Coal Gasification), CCSПЭ АќЗУЕШ БтМњАГЙпПЁ СЄУЅРћРЮ СіПјРЛ С§СпЧЯАэ РжДй.

ШЃСжДТ 2050ГтБюСі РќУМ МіМв Л§ЛъЗЎРЧ 75% МіУтАњ ЕПНУПЁ гпОЦНУОЦ 3Ды МіУтБЙ ДоМКРЛ РЇЧи АјБоИС БИУрРЛ РЇЧб БЙАЁАЃ ОчРкЧљЗТРЛ РћБиРћРИЗЮ УпСјЧЯАэ РжДй. АЅХКРЛ ШАПыЧи Л§ЛъЕЧДТ МіМвИІ РЯКЛРИЗЮ ПюМлЧЯДТ Hydrogen Energy Supply Chain(HESC) ЧСЗЮСЇЦЎАЁ УпСј СпПЁ РжАэ 2020ГтПЁДТ ШЃСж ПЌЙц АњЧаЛъОїПЌБИБтБИ(CSIRO)ПЭ ЧбБЙ ЧіДыТїИІ КёЗдЧб ЧіСі УЖА Л§Лъ БтОїАњ MOUИІ УМАсЧЯАэ Л§ЛъЕШ МіМвИІ ОзЛѓ ОЯИ№ДЯОЦИІ ШАПыЧи МіМлЧЯДТ БтМњАГЙпРЛ УпСј СпПЁ РжДй. ЧбЦэ ШЃСж РчЛ§ПЁГЪСіУЛ(ARENA)РЬ ЙпЧЅЧб ‘ШЃСжРЧ МіМв МіУтБтШИ КИАэМ’ПЁ ЕћИЃИщ ЧбБЙ, СпБЙ, РЯКЛ, НЬАЁЦїИЃИІ ШЃСжРЧ СжПф МіМв МіУтБЙРИЗЮ МБСЄЧЯИч ОЦНУОЦ-ХТЦђОч СіПЊ ГЛ МіМвРЧ Л§ЛъРК ЙАЗа РњРхАњ ПюМлПЁ ДыЧб СпРхБтРћ АќСЁПЁМ РќЗЋРћРИЗЮ СЂБйЧЯАэ РжДТ АЭРЛ ОЫ Мі РжДй.

РЬЙлПЁЕЕ ШЃСжДТ СіПЊСЄКЮИІ СпНЩРИЗЮ МіМв И№КєИЎЦМ РЮЧСЖѓ БИУр Йз РЬПыРЬ ШЎЛъЕЧАэ РжДй. ДКЛчПьНКПўРЯНК СжДТ НУЕхДЯ ЕЕНЩ ГЛ МіМвЙіНК НУЙќПюЧр МКёНКИІ НУЧр СпРЬАэ КђХфИЎОЦ СжПЁМДТ ‘Zero Emission Vehicle(ZEV) ЗЮЕхИЪ’РЛ ХыЧи МіМв И№КєИЎЦМ НУРх ШАМКШИІ РЇЧб 1ОяШЃСжДоЗЏИІ ХѕРкЧбДйДТ АёРкРЧ ГЛПыРЛ ЙпЧЅЧпДТЕЅ РЬ Сп АЁСЄ Йз ЛѓОїПы ZEV БИИХИІ РЇЧб СіПјБнРЬ 30% РЬЛѓРЛ ТїСіЧЯИч МіМвТї БИИХПЁ ДыЧб РЮМОЦМКъ ШЎДы ПЊНУ ВвЧЯАэ РжДй.

Чб·Сп·РЯ ЕПКЯОЦ 3БЙ, СЄКЮ СжЕЕРЧ АјАнРћ МіМвЛъОї РАМК

ЕПКЯОЦ 3БЙ Сп ПьМБ СпБЙРК МЎХК ПЁГЪСіАјБоЗЎРЬ АЁРх ГєРК БЙАЁ Сп ЧЯГЊЗЮ ЙпРќ Йз ЛъОї КЮЙЎРЧ ХКМв ЙшУтЗЎРЬ ЛѓДыРћРИЗЮ ИХПь ГєДй. РњХКМвПЁГЪСіПјКА ЙпРќ КЮЙЎПЁМДТ МіЗТРЬ АЁРх ГєРИИч УжБй ПјРкЗТ Йз ЧГЗТ ЙпРќЗЎРЬ СѕАЁЧЯДТ УпММИІ КИРЬАэДТ РжСіИИ УжБй МіМвАцСІ ШАМКШИІ РЇЧб СЄКЮ ТїПјРЧ СіПј ЖЧЧб БтЧЯБоМіРћРИЗЮ ДУАэ РжДй.

СпБЙРК СЄКЮ ТїПјРЧ АЗТЧб МіМвЛъОї РАМК СЄУЅАњ ЧдВВ ХКМвСпИГРЛ МБО№ЧЯИч БзИА МіМвРЧ Л§Лъ КёСпРЛ 2030ГтПЁ 17%, 2040ГтПЁ 50%, 2050ГтПЁ 80%БюСі ШЎДыИІ ИёЧЅЗЮ ЧЯАэ РжДй. ЦЏШї 2021Гт ЙпЧЅЧб 14Тї АцСІАГЙп 5Тї АшШЙ(2021~2025)РЛ ХыЧи 2025ГтБюСі МіМв Ею Кё

ШМЎПЌЗс МвКё КёСпРЛ 20%БюСі ШЎДыЧбДйДТ ИёЧЅИІ МіИГЧпДй. РЬПЭ ААРК ИёЧЅ ДоМКРЛ РЇЧи БЄЕеМК, АЃОЅМК Ею 23АїРЧ СіЙцСЄКЮ ТїПјПЁМ МіМвПЁГЪСі ХЌЗЏНКХЭИІ БИУрЧЯДТ Ею СпОгАњ СіЙцСЄКЮ ТїПјРЧ МіМвПЌЗсРќСі Йз МіМвПЁГЪСі ЛъОї ЙпРќПЁ НЩЧїРЛ БтПяРЬАэ РжДй.

МіПф УјИщПЁ РжОюМДТ УжБй 2ГтАЃ ПЌЦђБе 60% РЬЛѓ БоМКРхЧб FCEV(МіМв РќБтТї, Fuel Cell Electric Vehicle)ИІ КёЗдЧи ОЯИ№ДЯОЦ Л§Лъ Йз ЙпРќКЮЙЎПЁМ МіМвРЧ ШАПыЕЕАЁ СѕАЁЕШ СЁРЬ СжИёЕШДй. 2050ГтПЁДТ МіМв Л§Лъ ОЯИ№ДЯОЦРЧ КёСпРЬ РќУМ ОЯИ№ДЯОЦ Л§ЛъЗЎРЧ 30% МіСиПЁ МіМв ЙпРќЗЎРК УжСО МвКё РќЗТЗЎРЧ 12% МіСиПЁ ЕЕДоЧв АЭРИЗЮ ПЙЛѓЕШДй.

СпБЙРК РсРчРћРИЗЮ ММАш УжДы МіМвТї НУРхРИЗЮ МеВХШїАэ РжОю ЙіНК, ЦЎЗА, СіАдТї Ею ЛѓПыТїИІ СпНЩРИЗЮ БЙГЛ КИБо ШЎДыИІ ИёЧЅЗЮ ЧЯАэ РжДй. СпБЙ СпОгСЄКЮДТ 2030ГтБюСі МіМвТї 100ИИДы, МіМвУцРќМв 1,000АГМвИІ ИёЧЅЗЮ ЧЯАэ РжРИИч СіПЊ ЦЏЛіПЁ ИТУс НУ ДмРЇ СіПј СЄУЅРЛ ХыЧи ШПРВМКРЛ ГєРЬДТ ЕЅ СжЗТЧЯАэ РжДй.

ЧЯСіИИ УжБй ЕщОю СпБЙПЁМ МіМвТї(FCEV) ЛъОїРЬ КќИЅ МКРхММИІ КИРЬАэДТ РжСіИИ, СпБЙРЧ МіМвТї Л§Лъ Йз ЦЧИХЗЎРК COVID-19 ПЕЧт, МіМвТї НУЙќСіПЊ УЪБт ТќПЉ ЙЮАЃБтОїРЧ КЮРч ЕюРИЗЮ РЮЧи РњСЖЧб МКАњИІ КИРЬАэ РжДТ АЭРИЗЮ ЦФОЧЕШДй.

ЧбЦэ СпБЙРК УжБй МіМвПЌЗс, МіМвУцРќМв, МіМвРкЕПТї, ПЌЗсРќСі ЕюПЁ БлЗЮЙњ БтОїРЧ ХѕРкАЁ БоСѕЧЯАэ РжДй. РЬЙЬ БЄЕеМКПЁ ПЌЗсРќСі НКХУ Л§ЛъЖѓРЮРЛ БИУрЧб ЙпЖѓЕхЦФПіПЭ ПЌЗсРќСі ЧеРлЙ§РЮРЛ МГИГЧб КИНЌ Йз ХфПфХИИІ КёЗдЧи ММЗЙНКЦФПі, SFCПЁГЪСі, ГзЕхНКХУ Ею БлЗЮЙњ ПЌЗсРќСі БтОїРЧ СпБЙ ПЌЗсРќСі ЛъОїРИЗЮРЧ СјУтРЬ МтЕЕЧЯАэ РжДй.

РЯКЛРК РЯТяРЬ МіМвПЁГЪСіИІ БЙАЁ АцСІРЧ МКРхПЃСјРИЗЮ ЛяОвДй. РЯКЛ СЄКЮДТ 2011Гт ЙпЛ§Чб ШФФэНУИЖ ПјРќЛчАэ РЬШФ РкИГЧќ ПЁГЪСі АјБоНУНКХлРЛ БИУрЧбДйДТ ИёЧЅ ОЦЗЁ МіМвАцСІ ШАМКШИІ РЇЧи ЛѓДыРћРИЗЮ Йп КќИЅ ЧрКИИІ КИРЬАэ РжДй.

ЦЏШї РЯКЛРЧ ПЁГЪСі АјБоРК ПьИЎГЊЖѓПЭ ИЖТљАЁСіЗЮ ЧиПм МіРдПЁ ХЉАд РЧСИЧЯАэ РжОю ЧтШФ ОШСЄРћРЮ МіМв АјБоРЛ РЇЧб БЙСІ МіРд АјБоИС БИУрРЛ РЇЧи ИЙРК ГыЗТРЛ БтПяРЬАэ РжДТ АЭРЬ ЦЏТЁРЬДй. РЯКЛРК 2014Гт ‘НХПЁГЪСіБтКЛАшШЙ’РЛ УЙ НУРлРИЗЮ 2017ГтПЁДТ ‘МіМв БтКЛ РќЗЋ’, СіГ 2020Гт ‘МіМвПЌЗсРќСіЗЮЕхИЪ’РЛ ТїЗЪЗЮ ЙпЧЅЧЯИч МіМвАцСІ МБЕЕИІ РЇЧб СЄКЮ ТїПјРЧ ГыЗТРЬ ДѕЧиСіАэ РжДй.

РЯКЛРК ЧиПм РЧСИРћРЮ ПЁГЪСіПјПЁ ДыЧб МБСІРћРЮ ДыРРРЧ РЯШЏРИЗЮ РњКёПы МіМв СЖДо Йз АјБоРЛ РЇЧб ЧиПм РкПј ШАПыАњ РкБЙГЛБзИАМіМвЛ§ЛъПЊЗЎАШРќЗЋРЛКДЧрЧЯАэ РжДй. 2014ГтЙпЧЅЕШ ‘МіМвПЌЗсРќСіРќЗЋЗЮЕхИЪ’РК 2040ГтБюСі МіМвАцСІ НЧЧіРЛ РЇЧб ДмАшКА ИёЧЅПЭ АњСІИІ МГСЄЧЯАэ РжАэ МіМвЛчШИЗЮ КЛАнРћРЮ СјРдРЛ ПЙЛѓЧб 2ДмАшДТ МіМвЙпРќАњ ДыБдИ№ МіМв АјБоНУНКХл РЮЧСЖѓИІ БИУрЧЯДТЕЅ СпСЁРЛ ЕЮАэ РжДй. ЖЧЧб МіМвИІ ДыЗЎРИЗЮ АјБоЧв Мі РжДТ ШЃСж ЕюРЧ БЙАЁЕщАњ РќЗЋРћ ЧљЗТАќАшИІ ХыЧи ОШСЄРћРЮ БлЗЮЙњ АјБо БИУрИСРЛ ТЅДТ ЕЅ С§СпЧпДй.

РЯКЛРК 2014Гт ЗЮЕхИЪ ЙпЧЅ РЬШФ ЛъОї Йз СЄУЅРћ ШЏАц КЏШ ЕюРЛ ЛѕЗЮ ЙнПЕЧи СжПф БтМњАГЙп, МіМв ДмАЁ, БИУМРћ НЧЧр АшШЙ ЕюРЬ ДуБф ‘МіМвПЌЗсРќСіРќЗЋЗЮЕхИЪ’ РЛ 2019ГтПЁ РчЙпЧЅЧЯАд ЕШДй. ЛѕЗЮПю ЗЮЕхИЪПЁМДТ МіМвРЧ Л§Лъ ЕюПЁ ДыЧб БтМњАГЙп КаОпРЧ НЧЧрАшШЙРЛ БИУМШЧб АЭРЬ ЦЏТЁРЬДй. ОЦПяЗЏ МіМвАјБоРЛ ПЌАЃ 200ИИХц МіСиПЁМ 2030ГтБюСі ПЌ 300ИИ Хц МіСиРИЗЮ ГєРЬАэ БзИАМіМвИІ Л§ЛъЧЯДТ МіРќЧи БтМњПЁ ДыЧб СЄКЮ СіПј ГЛПы ЖЧЧб ЦїЧдЕЦДй.

РЯКЛРК СЄКЮ ТїПјРЧ БтМњАГЙп ХѕРк ЕюРЛ ХыЧи ОзУММіМв КёПы Р§АЈПЁ С§СпЧЯАэ РжДй. ОзУММіМв КёПы Р§АЈРК БУБиРћРИЗЮ РЯКЛРЧ БлЗЮЙњ МіМв ЙыЗљУМРЮ БИУрПЁ АЁРх ХЋ ПЊЧвРЛ ЧЯАд ЕЩ АЭРИЗЮ КИРЬДТЕЅ РЯКЛРЧ JЦФПі, АЁПЭЛчХАСпАјОї, РЬПЭХИДЯ, НЉ РчЦв ЕюРИЗЮ БИМКЕШ МіМвПЁГЪСіАјБоИСБтМњПЌБИЧљШИ(HySTRA)ДТ ШЃСж КђХфИЎОЦСжПЁМ УпУт Йз ОзШЕШ МіМвИІ РЯКЛ АэКЃ НУЗЮ ПюМл, РњРхЧв Мі РжДТ ОзУМ МіМв АјБоИСРЛ БИУрЧб Йй РжДй. ДѕКвОю РЯКЛ ДыБтОї 4АГЛч(ФЁПфДйШАјАЧМГ, ЙЬОВКёНУ БзЗь, ЙЬОВРЬ БзЗь, ДжЦљРЏМО)ЗЮ БИМКЕШ АэЕю МіМвПЁГЪСі УМРЮБтМњАГЙпЧљШИ(AHEAD)ДТ КъЗчГЊРЬ LNGЧУЗЃЦЎПЁМ ЛеОюСЎ ГЊПТ АЁНКЗЮКЮХЭ УпУтЧб МіМвИІ ОзЛѓМіМв ЧќХТЗЮ ПюМлЧЯДТ АјБоИС БИУрРЛ НЧСѕ УпСј СпПЁ РжДй.

РЬЙлПЁЕЕ ЛчПьЕ№ ОЦЖїФкПЭ ЧдВВ ХЛХКМвШ ОЯИ№ДЯОЦ Л§Лъ ХИДчМКСЖЛчИІ РЇЧб ОчЧиАЂМИІ СіГ 2019Гт 7ПљПЁ УМАсЧЯАэ ЗЏНУОЦ Rosatom OverseasПЭЕЕ МіМв Л§Лъ Йз МіУтРд АќЗУ АјЕППЌБИПЁ ТјМіЧб Йй РжДй. РЬУГЗГ РЯКЛРЧ БлЗЮЙњ МіМвАјБоРК СЄКЮ ТїПјРЧ СіПјАњ ДѕКвОю РЯКЛ ЙЮАЃ БтОїЕщРЬ ЧйНЩРћРЮ ПЊЧвРЛ МіЧрЧЯАэ РжДТ СЁРЬ ДЋПЁ ЖшДй.

РЯКЛРК 2014Гт ЙпЧЅЧб ‘МіМвПЌЗсРќСіРќЗЋЗЮЕхИЪ’ПЁМ МіМвПЁГЪСі ЛчШИ РќШЏРЛ РЇЧб 1ДмАш СЖФЁЗЮ МіМв РЬПы ШАМКШИІ РЇЧб РЮЧСЖѓ БИУрПЁ СпСЁРЛ ЕзДй. 2020ГтБюСі МіМвТї КИБоРЛ ШЎДыЧЯАэ МіМв УцРќ РЮЧСЖѓПЁ ДыЧб ХѕРкИІ ШЎДыЧи МіМвАцСІ БтЙнРЧ ЦВРЛ ИЖЗУЧпДй. ЖЧЧб ЙЬШАПыЕЧДТ ДйОчЧб РкПј(КЮЛ§ МіМв, ЦѓЧУЖѓНКЦН, РчЛ§ПЁГЪСі Ею)РЛ РњХКМв МіМвРЧ АјБоПјРИЗЮ ШАПыЧв АшШЙРЛ МіИГЧпАэ СіПЊ ГЛ МіМв АјБоИС БИУрРЛ РЇЧи СјЧр СпРЮ НЧСѕЛчОїЕщРЧ АсАњИІ СОЧеЧи СіПЊ ЦЏМКПЁ ЕћЖѓ МіМв АјБоИС Йз ШАПы ЙцОШРЛ СІНУЧв АшШЙПЁ РжДй. ЦЏШї РЯКЛРК Рќ ММАшПЁМ АЁРх ИЙРК МіМвУцРќМвИІ КИРЏ СпРИЗЮ МіМвРќБтТї НУРхРК 2030ГтБюСі 2020Гт ДыКё 100Йш РЬЛѓ МКРхЧв АЭРИЗЮ РќИСЧЯАэ РжДй. ЛгИИ ОЦДЯЖѓ ХКМвЙшУтРЬ КёБГРћ РћРК ОЯИ№ДЯОЦ ЙпРќНУРх БдИ№АЁ 2035ГтБюСі Ор 5Оя8,000ИИДоЗЏПЁ РЬИІ РќИСРЬИч ОЯИ№ДЯОЦ Л§ЛъРЛ РЇЧб МіМв МвКё ЖЧЧб СіМгРћРИЗЮ СѕАЁЧв АЭРИЗЮ РќИСЕЧАэ РжДй.

ЧбЦэ РЯКЛ ЙЎКЮАњЧаМК Йз АцСІЛъОїМКРЛ СпНЩРИЗЮ ДйОчЧб ПЌБИАГЙп ЧСЗЮБзЗЅРЬ УпСјЕЧАэ РжДТЕЅ ХКМв ЙЋЙшУт ЧзАјБт, ЧиЛѓЧГЗТ, ХТОчБЄ, МіМв, ФЋКЛИЎЛчРЬХЌ, ОЯИ№ДЯОЦ ЕюРЧ БтМњАГЙп СіПјРЛ РЇЧи 2СЖПј БдИ№РЧ ‘БзИАРЬГыКЃРЬМЧБтБн’РЛ НХМГЧЯАэ ЙЮАќЧљЗТ АШИІ ВвЧЯАэ РжДй.

ГЁРИЗЮ ПьИЎ СЄКЮДТ 2019Гт 1Пљ МіМвАцСІ ЗЮЕхИЪРЛ ЙпЧЅЧб РЬШФ 2021Гт 2Пљ ММАш УжУЪЗЮ МіМвЙ§РЛ НУЧрЧЯИч МіМвБтМњЛ§ХТАш ЙпРќРЛ РЇЧб БйАЃРЛ ИЖЗУЧпДй. ЖЧЧб ЙЮАЃПЁМДТ ЧіДыРкЕПТї, SK, ЦїНКФк, ЧбШ, ШПМК ЕюРК СіГЧи МіМв Л§ЛъАњ РЏХы, РњРх ЕюРЧ КаОпПЁ 2030ГтБюСі 43СЖ4,000Оя ПјРЛ ХѕРкЧЯАкДйАэ ЙрШїИч МіМвБтМњ Л§ХТАш ЙпРќРЛ РЇЧи ЙкТїИІ АЁЧЯАэ РжДй.

ЧЯСіИИ ЧіРч ЧбБЙРЧ МіМв БтМњ Йз ЛъОї АцРяЗТРК МіМвТїПЭ ПЌЗсРќСі КаОп Ею РЯКЮ ШАПы ПЕПЊРЛ СІПмЧЯАэДТ ПјУЕБтМњЗТРЬ ЙЬШэЧб НЧСЄРЬДй. НЧСІЗЮ ЧйНЩ МвРч КЮЧАРЧ МіРдРЧСИЕЕАЁ ГєОЦ БтМњ ЙпРќ ДмАшЛѓ НУСІЧА Л§Лъ ДмАшПЁ РжДТ АЭРИЗЮ ЦђАЁЕЧАэ РжДй. МіМв Л§ЛъПЁ РжОюМДТ ЧіРч БЙГЛПЁМДТ МвЧќ МіМвЛ§Лъ НУНКХл ЛѓПыШПЭ БтМњАГЙпРЬ СјЧр СпРЬАэ ДыЧќ МіМвЛ§ЛъНУНКХлРК ЧиПмБтМњПЁ РЧСИЧЯАэ РжДй. МіРќЧи БтМњРК ПјУЕБтМњРЬ АГЙп СпРЮ ЛѓХТЗЮМ МБСјБЙРЛ УпАнЧЯДТ ДмАшЗЮ ЛѓПыШБюСіРЧ МіМв Л§Лъ БтМњРК ЛѓДчШї СіПЌЕШ ЛѓХТРЬДй. МіМв РњРх Йз ПюМлРК МБЕЕБЙАњРЧ АнТїАЁ ДѕПэ ХЋ ЛѓШВРЬДй.

LH2(ОзШМіМв)БтМњРК ПјУЕБтМњРЛ ШЎКИЧЯДТ ДмАшРЧ МіСиРЬАэ LOHC(ОзЛѓ РЏБт МіМв ПюЙнУМ)

БтМњРК ЧіРч РЏЗД, РЯКЛ МіМвАцСІ МБЕЕБЙЕщРЬ ШЎКИЧЯАэ РжДТ АЭРИЗЮ ЦђАЁЕЧДТ ИИХ МіМв РњРхПыБт Йз МіМвОзШ Ею ЛѓХТ КЏШЏ БтМњ ЕюПЁ РжОюМ ЛѓДчЧб АнТїИІ КИРЬАэ РжДй. ШАПыПЁ РжОюМДТ МіМвТїИІ СІПмЧЯИщ ДйИЅ И№КєИЎЦМРЧ РРПы АГЙпПЁДТ ЕкУГСЎ РжДТ АЭРЬ ЧіНЧРЬДй.

ЖЧ МіМвПТїДТ ЧиПм КЮЧА ЕЕРдРЛ БтЙнРИЗЮ НУСІПТїИІ СІРл СпРЮ ЛѓХТРЬИч ОЯИ№ДЯОЦ УпСјМБРК 2025ГтПЁ ЛѓПыШЧв АЭРИЗЮ ПЙЛѓЕШДй. МіМвПюЙнМБРК БтКЛРЮСѕМ ШЙЕц ДмАшРЬИч МіМвУцРќМвРЧ БИУр НУ БЙЛъШРВРК 40%ПЁ ИгЙЋДТ МіСиРЬДй. ОЦПяЗЏ ПЌЗсРќСіДТ ОчЛъ БтМњРК ПьМіЧЯСіИИ НКХУ, РќБи, УЫИХ, РќЧиСњ Ею ЧйНЩ КЮЧАРК ЧиПмПЁ РЧСИЧЯАэ РжДТ ЛѓШВРЬИч SOFC(АэУМ ЛъШЙА ПЌЗсРќСі)ЕЕ ПјУЕБтМњРЬ Р§НЧЧб КаОп Сп ЧЯГЊРЬДй. БЙГЛ ЙЮАЃКЮКаПЁМЕЕ БтОї ДыКЮКаРЬ МіМв ШАПы КЮЙЎПЁ С§СпЕХ РжОю МіМв АЁФЁЛчНН РќЙнРЧ БеЧќРћРЮ ЙпРќРК СжКЏБЙПЁ КёЧи ЕкУФСј ЛѓШВРИЗЮ ЦђАЁЙоАэ РжДй.

ЕПКЯОЦ 3БЙРК МіМвАцСІ ЗЮЕхИЪРЛ БИУрЧи УМАшРћРЮ СЄУЅРЛ РЯАќЕЧАд УпСј СпПЁ РжДй. ЦЏШї СпБЙРК СЄКЮРЧ АјАнРћРЮ МіМвЛъОї РАМК СЄУЅРЛ ЦьАэ РжРИИч БлЗЮЙњ БтОїЕщРЧ СпБЙ СјУтРЬ АЁМгШЕЧАэ РжДй. РЯКЛРК МіМвИІ ТїММДы МКРхЛъОїРИЗЮ КИАэ И№КєИЎЦМ КЮЙЎРЛ ЧЪЕЮЗЮ ДйОчЧб ПЕПЊРИЗЮ ШЎДыЧЯАэ РжРИИч УыОрЧб Л§Лъ ПЊЗЎ КИПЯРЛ РЇЧи ЧиПм БЙАЁПЭ РќЗЋРћ ЧљОїРЛ УпСјЧЯАэ РжДй.

МіМвАцСІ МБЕЕЧв ЛѕЗЮПю РќЗЋ ЧЪПф

ЧбБЙРК ЕЖРЯРЬГЊ РЏЗДАњ ААРЬ РчЛ§ПЁГЪСіРЧ АЊНб РзПЉРќЗТРЛ ШАПыЧЯБтПЁДТ ЧГЗТ, ХТОчБЄ Ею РчЛ§ПЁГЪСіРЧ КИБоРЬ ОЦСї УцКаЧЯСі ОЪРК ЛѓШВРЬДй. СпБЙАњ ААРЬ ДыБдИ№ Л§Лъ ХЌЗЏНКПЭ МіПфБтЙнРЛ АЎУт МіЕЕ ОјРИИч РЯКЛАњ ААРЬ БлЗЮЙњ МіМв АјБоИСАњ БтМњЗТЕЕ ОјДй.

РЬПЁ РќЙЎАЁЕщРК ЧбБЙРК ПьИЎРЧ ЛѓШВПЁ РћЧеЧб Л§ЛъЙцНФРИЗЮ МіМвАцСІПЁ ДыКёЧиОп ЧбДйАэ РдРЛ И№РИАэ РжДй. ЦЏШї ЧбБЙРК АцРяЗТРЛ КИРЏЧЯАэ РжДТ КаОпИІ ШАПыЧиОп ЧдРК ЙАЗа СЄРЏ, МЎРЏШЧа АјСЄПЁМ СІСЖЕЧДТ МіМв Лг ИИ ОЦДЯЖѓ РЏБт ЦѓБтЙА КаЧи, ОЯИ№ДЯОЦ, DMEИІ ШАПыЧЯДТ ЙцНФ Ею КИДй ДйОчЧб МіМв СІСЖ ЙцОШЕщРЛ АэЗСЧиОп ЧбДйДТ АЭРЬ РќЙЎАЁЕщРЧ РЧАпРЬДй. ЙЋОљКИДй АЁАн АцРяЗТРЛ АЎУс МіМв Л§Лъ БтМњЗТРЛ АЎУпАэ ЙЬЗЁ МіМвАцСІИІ МБЕЕЧв ЛѕЗЮПю РќЗЋРЬ ЧЪПфЧб НУСЁРЬДй. |